让不懂建站的用户快速建站,让会建站的提高建站效率!

|

出品:新浪财经上市公司商议院 文/夏虫使命室 中枢不雅点:三花智控港股IPO拟募80亿扩张,募资必要性是否存疑?值得谨防的是,公司产能利用率波动,且连年出现着落。此外,公司看似陆续增长的功绩,但增速在陆续放缓。在行业竞争强烈环境下,三花智控或亟需新的增长故事。 近日,三花智控通过港交所聆讯,行将精采登陆港股商场。 据悉,三花智控已与多家著名投资机构达成基石投资公约。这次参与投资的机构包括Schroders、GIC、香港景林、上海景林、华泰老本、Green Better等共计16家。按照每股21.87港元的发售价诡计,这些基石投资者将认购算计2.02亿股,金额约为5.62亿好意思元。 80亿募资必要性是否存疑?产能利用率着落 公开贵府透露,公司发祥于1984年建树的新昌制冷配件厂,前身为1994年建树的中日结伴企业三花不二工机有限公司。多年来,公司从提供单一阀类家具向提供品类更丰富的制冷空调电器零部件和汽车零部件家具矩阵发展。 据公告透露,公司拟公共发售3.6亿股H股,其中香港公开发售占7%,国际发售占93%,另有15%逾额配股权。每股发售价21.21-22.53港元。 假定发售量疗养权及逾额配股权未获诈欺,经扣除包销佣金及公司就公共发售应对的其他揣度发售开支后且假定发售价为每股21.87港元(即市欢性发售价范围21.21港元至22.53港元的中位数),公司计将收取公共发售所得款项净额约77.41亿港元(76亿港元至81亿港元)。公司拟将公共发售所得款项用作以下用途: 其中,所得款项净额约30%或23.22亿港元将用于家具组合的陆续公共研发及改进(如本事、现存家具、新家具及新兴业务),以幽闲其现存实力,并于改日三年完了陆续增长。 所得款项净额约30%或23.22亿港元将用于改日三年内于中国扩建及新建工场以及提高坐褥自动化水平,以进一步提高公司的产能及成果。 所得款项净额约25%或19.35亿港元将用于通过扩大咱们的国外产能深化公共化佈局,预期可使咱们在改日三年内主持公共范围内的新商机,深化实施供应链土产货化计策。 所得款项净额约5%或3.87亿港元将用于在改日三年内加强咱们的数字智能基础设施,提高供应链贬责、研发、坐褥、质料限度、销售及运营等多项业务进程的数字化能力。 所得款项净额约10%或7.74亿港元,将用作营运资金及一般企业用途。 公司如斯领域的募资金是否合理? 最初,从公司进一步升迁产能看,公司的产能利用率并不足够,出现波动,且最近一年出现着落趋势。2022年至2024年,公司的总产能利用率分裂为为83.8%、92.2%及91.2%,其中同时,8个坐褥基地的总利用率分裂为84.1%、92.8%及90.5%。 其次,从公司白叟道支拨看,公司本年白叟道支拨呈现出扩大趋势,但相关筹算举止净现款流扫数可掩盖。

需要指出的是,三花智控一季报末的财富欠债率为44.91%,比拟22年53%的水平,财富欠债水平显耀着落。 可陆续性增长打扣头?增速陆续下滑 应收款显耀增多 当今,三花智控是公共最大的制冷限度元器件和公共稀薄的汽车热贬责系统限度部件制造商。公司业务主要两大基本盘,即制冷空调电器零部件业务和汽车零部件业务。 2020年至2024年,公司营收分裂为121亿元、160亿元、213亿元、246亿元、279亿元,同比增速分裂为7.29%、32.30%、33.25%、15.04%、13.8%;同时净利润分裂为15亿元、17亿元、26亿元、29亿元、31亿元,通报增速分裂为2.76%、15.7%、52.98%、12.49%、6.07%。不错看出,尽管公司举座呈现出增长,可是增速近两年似乎出现陆续放缓迹象。

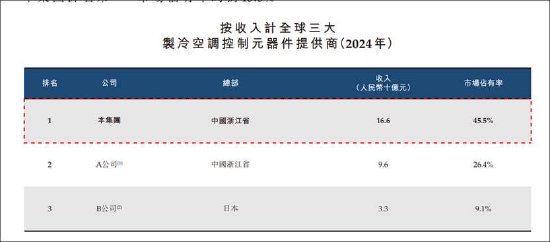

一边是公司功绩陆续放缓,一边公司的增长质料似乎也在打扣头。以2024年应收账款为例,其应收账款增速达到20%,而同时营收增速仅为13.8%。 港股招股书透露,放弃2022年、2023年及2024年12月31日,公司买卖应收款项及应收单据分裂为74.32亿元、82.51亿元、96.28亿元。公司称,其授予客户的信用期一般为自账单开具之日起60至120天,其买卖应收款项週转天数由2022年的79天增多至2023年的86天,自后于2024年增多至88天。 跟着行业竞争形状较为聚首,公司若进一步保持高速增长或也存在疗养。 公司第一伟业务为制冷空调电器零部件业务。制冷空调电器零部件业务接力于于建筑暖通、电器开采专科化筹算,主要家具包括四通换向阀、电子延长阀、电磁阀、微通谈换热器、Omega泵等,平凡应用于空调、雪柜、冷链物流、洗碗机等领域。2022年至2024年,三花智限度冷空调电器零部件业务收入分裂为138.34亿元、146.44亿元、165.61亿元,对应总收入占比分裂为64.8%、59.6%及59.3%,同时毛利率为25.7%、27.0%及27.1%。 按照2024年收入统计,公共三大制冷空调限度元器件制造商商场份额占比高达81%,其中三花智控遥遥稀薄,市占率高达45.5%。在商场形状如斯聚首下,公司何如进一步保持高速增长或有待不雅察。公司在招股书也暗示,其所处行业竞争主要聚首几大大型制造商,竞争相称强烈。

汽车零部件业务专注于汽车热贬责领域的深切商议,主要家具包括热力延长阀、电子延长阀、电子水泵、新动力车热贬责集成组件等,平凡应用于新动力汽车和传统燃油车。2022年至2024年,三花智限度汽车零部件业务收入分裂为75.14亿元、99.14亿元、113.87亿元,收入占比分裂为35.2%、40.4%及40.7%,同时毛利率为25.4%、28.0%及27.6%。字据弗若斯特沙利文的贵府,按2024年收入计,公司的公共汽车热贬责系统零部件商场的商场佔有率约为4.1%,于公共名依次五。在新动力车商场行业竞争加重配景下,公司能否进一步升迁商场份额或也有待不雅察。 此外,公司也在布局机器东谈主赛谈,能否成为公司第二增长弧线也有待不雅察。据悉,2024年1月,三花智控晓谕拟投资不低于38亿元,在钱塘区开发机器东谈主机电实施器和域限度器研发及坐褥基地。2024年12月31日,公司仿期望器东谈主实施器研发团队一经本质超180东谈主。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:公司不雅察 |